El Desacople Económico en

LatAm en 2012

¿Coyuntura o

Tendencia?

¿Coyuntura o Tendencia?

La teoría del desacople es uno de los conceptos más utilizados en el siglo XXI para referirse a la dinámica que adoptan las economías mundiales respecto a patrones de comportamiento que prevalecieron en el siglo XX. La idea es avanzar un poco más en el análisis y examinar lo que está sucediendo en Latinoamérica

por Diego M. Burzaco

Los paradigmas económicos globales mutan

permanentemente. No existen verdades reveladas ni supuestos inalterables. La

economía es dinámica y eso es innegable.por Diego M. Burzaco

Bajo este escenario, se comenzó a gestar con fuerza la

"teoría del desacople" a comienzos del siglo XXI. Este concepto

implica poner en el foco del debate el hecho de si las economías periféricas

son capaces de crecer independientemente de lo que sucede en el centro.

El estallido económico en el corazón del sistema

capitalista en el año 2007 reforzó esta corriente de pensamiento. La explosión

de la burbuja inmobiliaria en Estados Unidos fue quizás un punto de inflexión

en la historia económica moderna.

Antaño, la regla general era la gestación de crisis de

una magnitud inconmensurable en los países emergentes, y su principal efecto

negativo se hacía sentir en economías semejantes, con escaso o nulo impacto

sobre las desarrolladas.

Esto cambió. Desde 2007 a la fecha no hacemos otra

cosa que ser testigos de crisis recurrentes en aquellas naciones que hasta hace

pocos años eran el ejemplo a seguir por la mesura en las políticas económicas

aplicadas y el alto bienestar de vida de sus habitantes.

El gran contrasentido de estos tiempos es que los

países desarrollados luchan por deshacerse de las cadenas de la recesión

económica, mientras que las emergentes han sufrido relativamente poco impacto

por las crisis del centro y han podido crecer más rápidamente en los últimos

años.

El gran interrogante es saber si este proceso es

coyuntural o una tendencia de largo plazo. El consenso actual parece inclinar

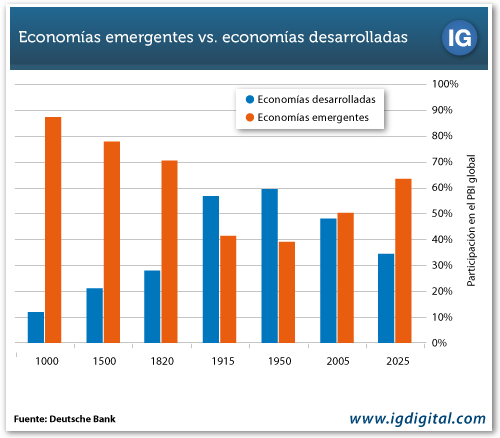

la balanza hacia este último caso. El siguiente gráfico, de un informe de

perspectivas globales elaborado por el equipo de investigación del Deutsche

Bank, es revelador al respecto:

Mientras que las economías desarrolladas explicaban

60% del PBI global en 1950, su participación actual se reduce hoy a 49% y se

proyecta para 2025 una merma mayor, hasta 35%. La contracara es el incremento

de la importancia relativa de las naciones emergentes en el nuevo orden

económico global.

Las cartas para este nuevo rebalanceo de poder parecen

estar echadas. El tiempo dictaminará...

Poniendo la lupa dentro de Latinoamérica

El análisis de la teoría del desacople explicada

anteriormente, y que abarca a todo el mundo, puede tener un paralelismo para el

estudio de lo que ha ocurrido durante 2012 en Latinoamérica.

El impacto de la crisis en la Unión Europea ha sido

desigual entre las distintas economías integrantes del hemisferio

latinoamericano, lo que sugiere preguntarnos si estamos en presencia del punto

de partida del propio "desacople latino".

Naciones que han liderado el proceso de crecimiento en

la región durante los últimos cinco años parecen estar quedando relegadas a

manos de los "nuevos tigres latinoamericanos".

Por un lado, Brasil se encamina a cerrar 2012 con un

magro crecimiento de 1% del PBI, muy lejos del 4,5% proyectado inicialmente por

las autoridades oficiales. En la misma línea, la Argentina mostrará un tímido

crecimiento de apenas 2%, cuando en 2011 la economía se había expandido 8,9%.

Los Gobiernos de estos países acusan a los efectos

externos como las principales causas de este estancamiento, pero la comparación

con otros países de la región deja al descubierto este "chivo

expiatorio".

Si bien la desaceleración es un denominador común

entre todas las economías latinas, Perú y Chile registraron tasas de

crecimiento interanual de 6,5% y 5,7% respectivamente, en el tercer trimestre

del año. Por su parte, Colombia se expandió a un ritmo de 4,9% y México 4,2%.

Los modelos de crecimiento brasileño y argentino

padecen grandes contradicciones internas y les pueden jugar una mala pasada de

cara a los próximos años.

¿Qué nos dicen los mercados al respecto?

Un buen pronosticador de cómo los inversores se

posicionan sobre este nuevo escenario y cuáles son las expectativas para el

futuro son los mercados bursátiles de cada uno de los países en cuestión:

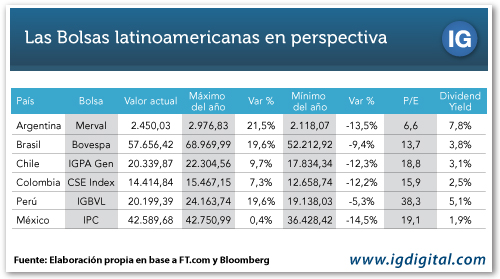

A medida que las cifras de crecimiento económico de

Brasil y Argentina defraudaban a los analistas e inversores, las Bolsas de

estos países fueron alejándose de los máximos alcanzados a inicios de 2012. El

índice Merval se ubica a 21,5% del pico del año, mientras que el Bovespa

brasileño está a 19,6% de ese nivel.

En cambio, a excepción de la Bolsa peruana -que cotiza

con ratios insólitamente elevados, como lo muestra su relación Precio/Ganancia

(en inglés, P/E)-, las Bolsas de Chile, México y Colombia se encuentran a menos

de 10% de los máximos anuales.

Cuando evaluamos los múltiplos respectivos, el mercado

bursátil argentino muestra el menor ratio P/E y la mayor tasa de rendimiento de

los dividendos de las empresas componentes, lo que sugiere una excesiva

subvaluación de las acciones. Siguiendo la misma línea de análisis, la

siguiente Bolsa "más barata" es la brasileña, con un P/E de tan sólo

13,7 veces.

¿Acaso esto sugiere que los precios actuales de los

papeles brasileños y argentinos ya tienen descontado el peor escenario para el

2013, respecto de sus pares de la región? ¿Estaremos ante una oportunidad de

compra en estos mercados?

A estar atentos a cualquier señal positiva en este

sentido, porque seguramente podría ser un gran negocio para el inversor que

tenga los sentidos más alertas.

Fuente: Inversor Global

No comments:

Post a Comment